SCJN Avala Cobro de ISR por Comprar Inmuebles Debajo de su Valor de Mercado

21 Mar. 2026

-

La Corte confirmó que cuando el precio de compra es más de 10% inferior al avalúo, la diferencia puede considerarse un ingreso gravable para el comprador

-

La resolución busca frenar la subvaluación en operaciones inmobiliarias y ratifica una regla fiscal ya prevista en la legislación vigente

Redacción / CAMBIO 22

La Suprema Corte de Justicia de la Nación (SCJN) confirmó la constitucionalidad de una regla fiscal que puede impactar en las operaciones de compraventa de vivienda o de cualquier inmueble por debajo de su valor de mercado.

En el amparo en revisión 384/2025, el máximo tribunal determinó que cuando existe una diferencia significativa entre el precio de compra de una propiedad y su avalúo, el comprador puede estar obligado a pagar Impuesto Sobre la Renta (ISR) por ese beneficio.

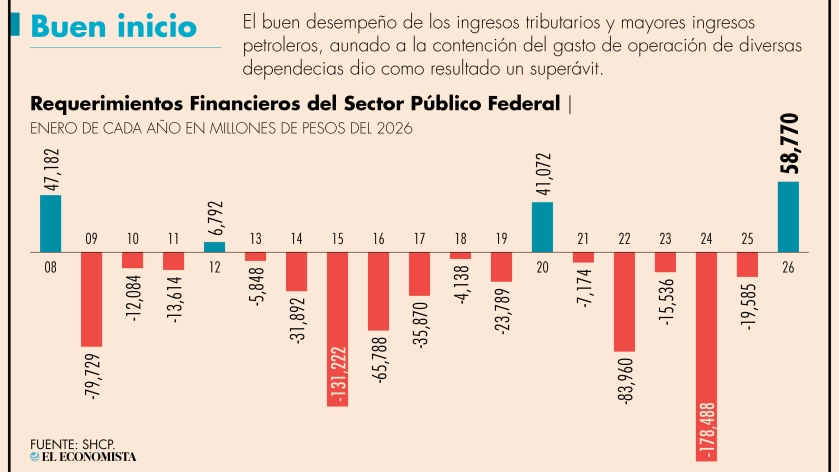

“Los balances fiscales registraron resultados más favorables que los programados. El déficit presupuestario fue de 155,000 millones de pesos menor al previsto, mientras que el balance primario registró un superávit de 61,000 millones de pesos, en contraste con el déficit estimado para el periodo”, destacó la dependencia a cargo de Édgar Amador Zamora.

Si bien el superávit puede ser algo positivo, Jorge Cano, coordinador del programa de Gasto Público y Rendición de cuentas de la organización México Evalúa, recordó que esto cambiará a lo largo del año, ya que se espera que los RFSP lleguen a un nivel de 4.1% del Producto Interno Bruto (PIB) en este 2026.

Este año, la consolidación fiscal continuará, luego de que en el 2024 el déficit fiscal cerrara en un nivel histórico ante el alto nivel de endeudamiento que se obtuvo.

En enero pasado, el Saldo Histórico de los RFSP, la deuda en su medida más amplia, se ubicó en un nivel de 49.6% del PIB. Así, llegó a los 18 billones 617,800 millones de pesos, 2.3% más en comparación con enero del 2025.

Más ingresos

En el caso de los ingresos públicos, el informe de la SHCP mostró que en el primer mes del año se tuvo una mayor captación tanto por el pago de impuestos que por la venta del petróleo.

Los ingresos presupuestarios sumaron 814,100 millones de pesos, esto es un crecimiento anual de 10.2 por ciento.

Lo anterior provino, principalmente, del pago de impuestos de los contribuyentes. En enero, este rubro dejó una recaudación de 599,000 millones de pesos.

“Los ingresos tributarios aumentaron 11.5% real anual y superaron en 40,000 millones de pesos el monto previsto en el programa, apoyados por mejoras en la eficiencia administrativa, el fortalecimiento del cumplimiento voluntario y las acciones de fiscalización”, consignó la dependencia a cargo de Édgar Amador Zamora.

En el desagregado, se observó un buen comportamiento en todos los rubros de los impuestos, salvo los relacionados con la importación, cuya recaudación cayó 6.1% en comparación anual.

Esta caída, de acuerdo con Hacienda, se debió a la variación cambiaria y una elevada base de comparación.

En el caso del Impuesto sobre la Renta (ISR), se obtuvieron 329,900 millones de pesos, 14.4% más en comparación anual y 32,600 millones de pesos por arriba de lo programado.

El desempeño, de acuerdo con Hacienda, se debió a una mayor captación del ISR por sueldos y salarios, así como por el crecimiento de las utilidades empresariales.

En tanto, el Impuesto al Valor Agregado (IVA) dejó al erario 153,600 millones de pesos, 1.8% más anual, lo cual se atribuyó al dinamismo del consumo interno y la fiscalización en aduanas.

“La recaudación por el concepto del Impuesto Especial sobre Producción y Servicios (IEPS) aumentó 14.4% real anual, tasa superior al promedio de la última década (5.6%), con un crecimiento de 8.8% real en el componente de combustibles y de 19.7% real en el correspondiente a tabacos, bebidas alcohólicas y productos de densidad calórica, entre otros”, agregó Hacienda.

En el caso del petróleo, estos ingresos sumaron 80,900 millones de pesos, 11.8% más en comparación anual. Sin embargo, quedaron 19,400 millones de pesos por debajo de lo programado.

Gasto creció con subejercicio

Del lado del gasto público, en enero pasado éste presentó un incremento en comparación anual, aunque tuvo un subejercicio, es decir, se gastó menos de lo programado en el periodo.

En el mes, el gobierno gastó 837,700 millones de pesos, un crecimiento anual de 12.3%; sin embargo, estuvo 130,800 millones de pesos por debajo de lo programado.

De esta manera, el gasto programable, que se destina a proveer de servicios a la población, sumó 566,900 millones de pesos, 8.8% más en comparación anual, pero 125,500 millones por debajo de lo programado.

El gasto no programable, sin considerar el costo financiero, fue de 186,000 millones de pesos, 58.2% más en comparación anual.

En el caso del servicio de la deuda, en enero se desembolsaron 84,800 millones de pesos, lo que representó una caída anual de 21 por ciento.

“El costo financiero de la deuda disminuyó 21% real anual, apoyado por la apreciación del peso frente al dólar, que redujo el componente asociado a los pasivos denominados en moneda extranjera. Adicionalmente, como resultado de las operaciones de refinanciamiento, el pago por el servicio de la deuda fue inferior en 2,000 millones de pesos a lo programado”, detalló Hacienda.

Fuente: El Universal

KXL/MA

Reconfigurarán Vialidades en Cancún por Puente Nichupté; Inversión será de 26 mdpLo más destacado, Zona Norte21 Mar. 2026

Reconfigurarán Vialidades en Cancún por Puente Nichupté; Inversión será de 26 mdpLo más destacado, Zona Norte21 Mar. 2026- Facebook Presenta Nueva Caída Global Este 21 de Marzo; Usuarios Reportan Error 500 y Fallas GeneralizadasLa red, Lo más destacado, Sin categoría21 Mar. 2026

- Sheinbaum Redifine Territorio en Quintana RooLo más destacado, Nota Principal, Opiniones21 Mar. 2026

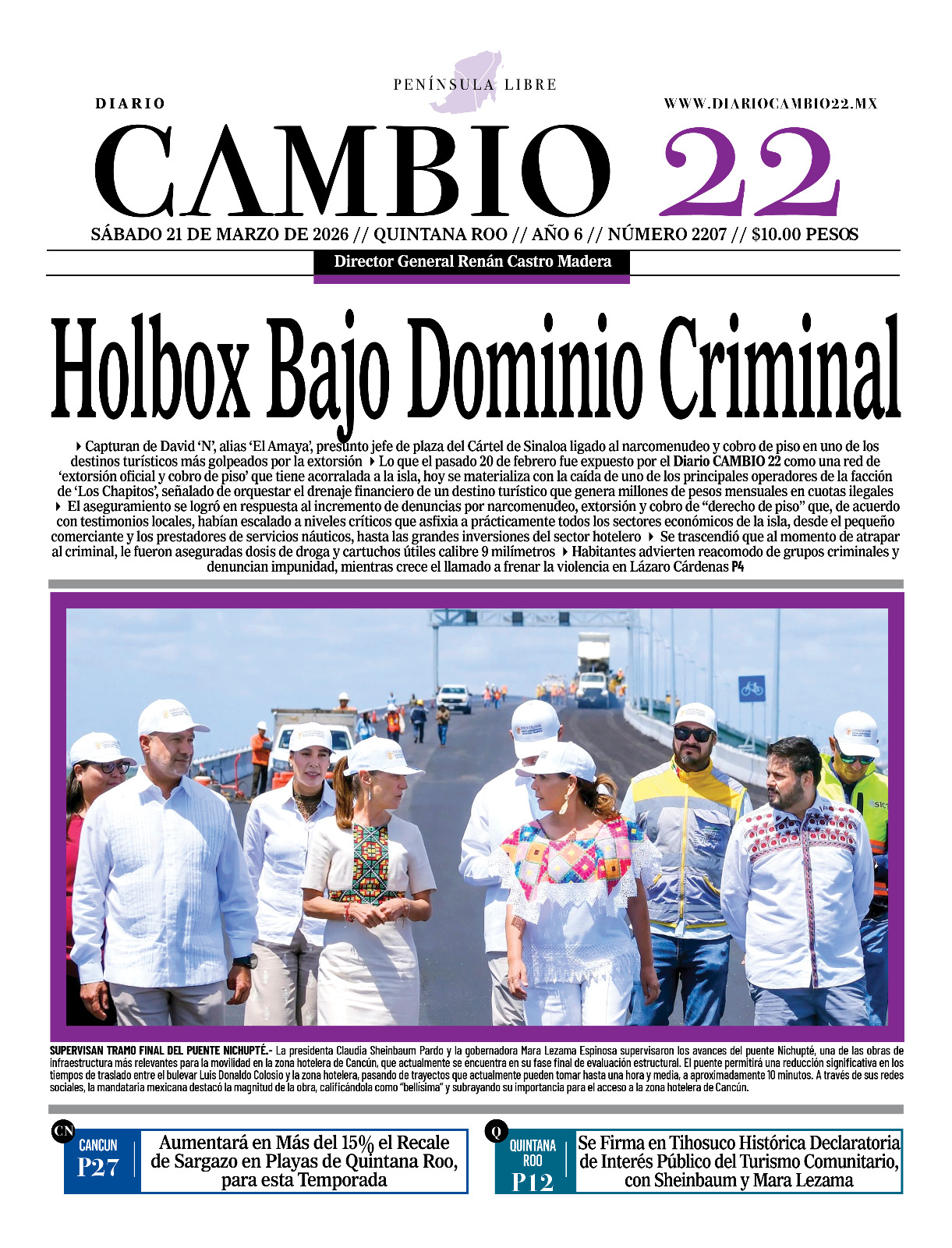

- Portadas del Periódico CAMBIO 22 en su Edición Impresa del 21 de Marzo de 2026Lo más destacado, Quintana Roo21 Mar. 2026

- “Error de Inteligencia” Causa de la Liberación de la Hija del Mayo Zambada Tras su Captura, Dicen en la MarinaLo más destacado, México Nuestro20 Mar. 2026

- Militares Cubanos Advierten de “Una Posible Implosión” del Régimen Castrista Antes de Concluir el Primer Semestre del 2027Lo más destacado, Nota Principal, Nuestro Mundo20 Mar. 2026

- Irán Lanza Grave Amenaza: Dice que Podría Atacar Sitios Recreativos y Turísticos en Diversas Partes del MundoLo más destacado, Nota Principal, Nuestro Mundo20 Mar. 2026

Ataque Armado Interrumpió Jornada de Búsqueda del Colectivo Madres Sembradoras de Memoria en la zona de Xpu-HaLo más destacado, Nota Principal, Zona Norte20 Mar. 2026

Ataque Armado Interrumpió Jornada de Búsqueda del Colectivo Madres Sembradoras de Memoria en la zona de Xpu-HaLo más destacado, Nota Principal, Zona Norte20 Mar. 2026- Para ser Candidato Hay que Ser “Narco o Tener Padrinos” Dice Layda Sansores Gobernadora de CampecheLo más destacado, Nota Principal, Regional20 Mar. 2026

- Se Firma en Tihosuco Histórica Declaratoria de Interés Público del Turismo Comunitario, con Claudia Sheinbaum y Mara LezamaLo más destacado, Nota Principal, Zona Centro20 Mar. 2026