Rasurado, con Errores y con Pretextos, Presentó Miguel Cheluja el Informe de la Cuenta Pública 2024

18 Feb. 2026

-

Omitió informar al Congreso del Estado los montos sin solventar de 108 pliegos de observaciones emitidos por la Auditoría Superior de Quintana Roo, a pesar de que son la presunción de daños a la hacienda pública

-

Su informe ofrece datos erróneos sobre gestión financiera y carece de las justificaciones de sobreejercicios y subejercicios del gasto público, a pesar de que sólo auditó el 45 % del presupuesto total del 2024

-

Pone pretextos a los diputados para corregir discrepancias entre los informes que entrega y los datos que sube al sistema de indicadores institucionales

Francisco Hernández / CAMBIO 22

CHETUMAL, 17 de febrero.- Rasurado, incompleto y con errores resultó el Informe General Ejecutivo de la Cuenta Pública del Estado 2024, que entregó el auditor superior del estado, Miguel Cheluja Martínez, a la Comisión de Hacienda, Presupuesto y Cuenta del Congreso del Estado, el pasado domingo 15 de febrero.

En la reunión, el titular de la Auditoría Superior del Estado de Quintana Roo (Aseqroo) expuso los datos más generales de la fiscalización, pero rasuró los resultados para no presentar detalle de cuántos pliegos de observaciones quedan por solventar ni informó a los diputados los montos por cada ente público con esos pendientes, a pesar de que se trata de presunciones de daños a la hacienda pública.

Además, en la información hay notorios errores en los datos de la gestión financiera de los entes públicos, muestra de un descuido en los trabajos de preparación del informe, a pesar de que tiene menos contenido que el entregado para la Cuenta Pública del 2023.

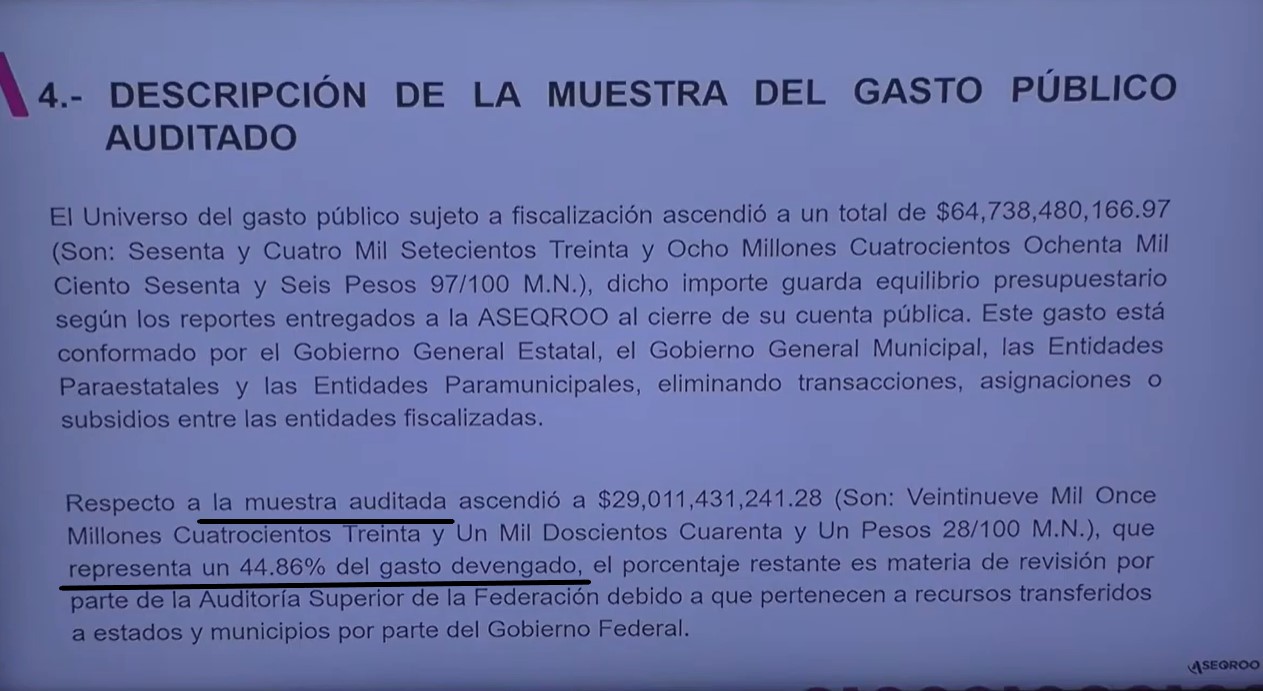

El informe que presentó es de apenas 78 páginas desde su índice, 94 menos que el informe que presentó para la Cuenta Pública del 2023, debido a la falta de detalle en la información, pese a que su carga de trabajo fue menor, pues Miguel Cheluja sólo fiscalizó el 45 % del gasto público total ejercido en el 2024, mucho menos que el porcentaje auditado en la cuenta del 2023, que llegó al 69 %.

Cheluja Martínez expuso que auditaron a 113 entidades de la administración pública, tanto estatal como municipal, en las que realizaron 251 auditorías, 175 de corte financiero, 34 de obra pública y 41 de desempeño, de las cuales resultaron 165 informes individuales, 107 financieros, 22 de obras y 36 de desempeño, que fueron presentados al Congreso en tres entregas.

Sin embargo, el informe general no contiene el detalle de las mencionadas auditorías, que son menos que las realizadas para el 2023, ni tampoco de los informes hechos llegar en cada entrega, correspondientes a los meses de junio y octubre del 2025 y febrero del 2026.

Expuso también que emitieron 918 acciones, clasificadas en 560 recomendaciones, 90 solicitudes de aclaración, 160 promociones de responsabilidad administrativa sancionatoria y 108 pliegos de observaciones.

Pero en el informe no indica el detalle de los pliegos de observaciones solventados ni de los que están sin solventar, y tampoco informó a los diputados los montos de observaciones solventadas durante las auditorías y los que están pendientes de solventar en materia financiera y de obra pública, contrario a lo que hizo el año pasado, cuando si dio datos de municipios, organismos autónomos y paraestatales y sus montos de observaciones.

Lo anterior pone un grave obstáculo a la labor soberana de fiscalización de la Legislatura, porque los pliegos de observaciones, por ley, representan la presunción de daños a la hacienda pública estatal o municipal, pero el auditor superior, su instrumento técnico en esta labor, omitió informarles sobre esos montos que pudieran resultar en perjuicios al erario, omisión para la cual no existe justificación, pues, desde su emisión, los informes de auditoría son de naturaleza pública.

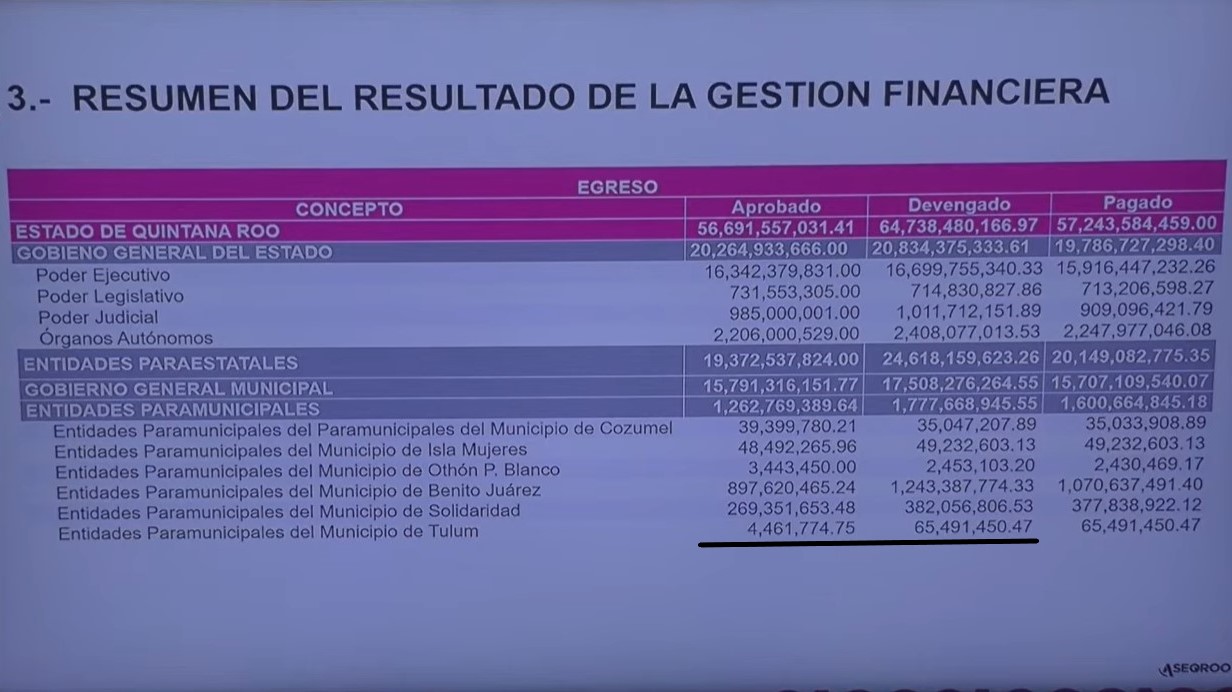

Datos erróneos en el informe

En la información sobre los resultados de la gestión financiera del 2024, además, se presentaron datos erróneos.

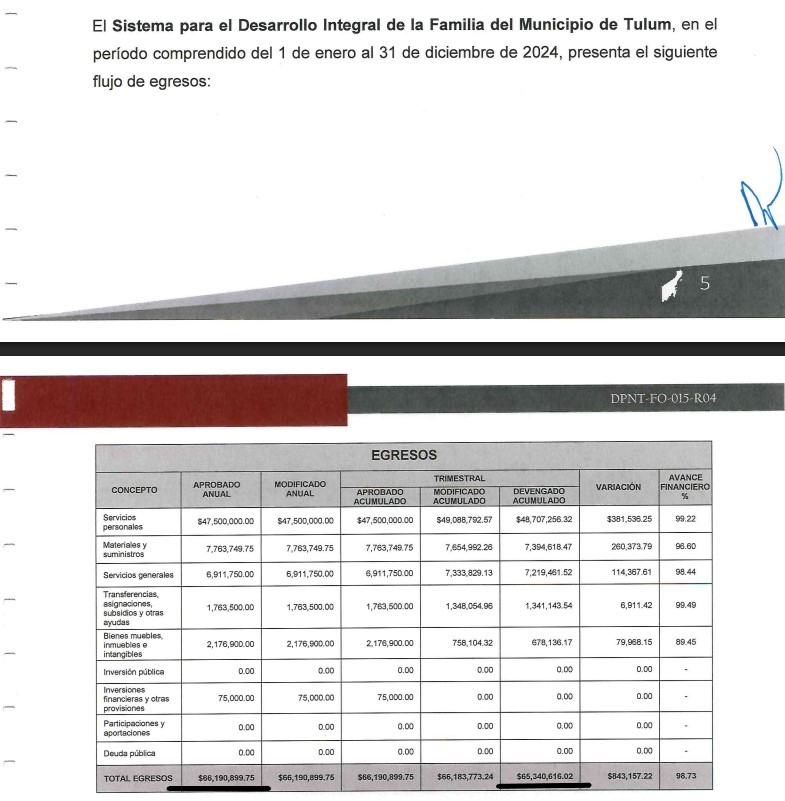

El más notorio es el de las “Entidades Paramunicipales de Tulum”, que en realidad sólo es una, el DIF Municipal, para el cual pusieron que tenía un presupuesto autorizado de 4 millones 461 mil pesos pero se gastó 65 millones de pesos, lo que sugiere una ampliación presupuestal de más de 61 millones de pesos en el año.

Sin embargo, el dato presentado a los diputados es erróneo, porque los Informes de Avance de Gestión Financiera del DIF Municipal de Tulum para el 2024, dice que el presupuesto autorizado era de 66 millones 190 mil pesos, por lo que en lugar de un abultado aumento tuvo un subejercicio de gasto.

Otro error notorio es el del Poder Judicial, sobre el que dice que tuvo egreso devengado de 1 mil 11 millones de pesos, dato que no coincide con el Informe de Avance de Gestión Financiera, donde el gasto devengado es de 994 millones de pesos, y tampoco con el Informe Individual de Auditoría a dicho poder, donde el gasto devengado reportado es de 1 mil 26 millones de pesos, sin ninguna explicación de la discrepancia entre informes para un mismo concepto de un mismo ente público.

Estas contradicciones en los datos de los montos auditados por la Aseqroo hace más notoria también la omisión de Miguel Cheluja Martínez de presentar los porcentajes de avance del ejercicio del presupuesto anual para cada poder, ayuntamiento, organismo autónomo, paraestatal y paramunicipal; simplemente esos datos no los informó.

También escondió el detalle del ejercicio presupuestal de cada ayuntamiento, pues agrupó el gasto de los 11 como “Gobierno General Municipal”, concepto inexistente en la contabilidad gubernamental y en las normas de fiscalización y que pasa por alto la libertad hacendaria de cada municipio.

El mismo agrupamiento para esconder información aplicó para organismos autónomos, entidades paraestatales y paramunicipales.

Además, el error en la consignación de datos financieros en este informe genera dudas de que sean correctas las sumas que hizo para presentar los montos de ingresos y egresos de manera agrupada.

Cheluja también omitió los comentarios de la Aseqroo a las justificaciones para resultados de sobreejercicio o subejercicio, algo que sí presentó en su informe del año pasado.

Esta vez sólo comentó escuetamente a los diputados sobre el gasto del gobierno del estado, que devengó 64 mil millones de pesos, pero sólo había pagado 57 mil millones de pesos de ese presupuesto al finalizar el 2024, diciendo que “al 31 de diciembre quedan cosas por pagar, ya que hay fondos federales que se terminan de liquidar el 31 de marzo”.

Pretextos

Para rematar, Cheluja Martínez puso pretextos a los diputados como parte de su respuesta a un requerimiento que le hizo la Comisión de Hacienda a través de su Unidad de Vigilancia, sobre discrepancias entre los informes individuales de fiscalización entregados a la Legislatura y la información que carga la Aseqroo al Sistema de Integración Programática y Presupuestal (Sippres).

Cheluja dijo que “ahí estamos tomando su recomendación de ver cómo lo cuadramos”, y agregó que es complicado para ellos hacerlo, porque sus auditorías cierran en febrero y el año fiscal termina en diciembre.

“Habrá que ver qué hacemos para cumplir con esa recomendación”, dijo, y aunque primero puso de pretexto el mes de cierre del año fiscal, luego sugirió retardar un mes más la entrega de su Informe General Ejecutivo, de febrero a marzo, “para tener un mes más para auditar”.

GPC

Rasurado, con Errores y con Pretextos, Presentó Miguel Cheluja el Informe de la Cuenta Pública 2024Lo más destacado, Quintana Roo, Zona Sur18 Feb. 2026

Rasurado, con Errores y con Pretextos, Presentó Miguel Cheluja el Informe de la Cuenta Pública 2024Lo más destacado, Quintana Roo, Zona Sur18 Feb. 2026- Una Mirada Sobre la Violencia Contra las Mujeres en Quintana RooLo más destacado, Nota Principal, Opiniones18 Feb. 2026

- ASF Detecta 65 Mil Millones de Pesos por Aclarar en el Último Año del Expresidente Andrés Manuel López ObradorLo más destacado, México Nuestro, Nota Principal18 Feb. 2026

- Reo se Fuga del Cereso de Ebtún y es Recapturado en Tizimín Tras Operativo ConjuntoLo más destacado, Yucatán18 Feb. 2026

- Sheinbaum Va Contra Pensiones Millonarias de Exfuncionarios; Propone Tope de 70 Mil Pesos y Ahorro de 5 Mil Mdp Para BienestarLo más destacado, México Nuestro, Nota Principal18 Feb. 2026

- La Crónica de la Salida de Marx Arriaga de la SEP; Se Burla, le Ruegan y Obtiene 100 Plazas para sus ColaboradoresLo más destacado, México Nuestro18 Feb. 2026

- Aristegui Noticias Revela Grabación del Contralmirante Fernando Guerrero, Asesinado por Denunciar Red de Huachicol en la SEMARLo más destacado, México Nuestro, Nota Principal18 Feb. 2026

- La “Rebelión” de Jesús RamírezLo más destacado, Opiniones18 Feb. 2026

- ¡N’hombre!, de una Lógica Impecable en La Mañanera…Lo más destacado, Opiniones18 Feb. 2026

- El LastreLo más destacado, Opiniones18 Feb. 2026